Großbritannien: Vorschläge zur Risikominderung bei SAF-Investitionen

Geldgeber dringend gesucht: Für mehr Klimaschutz im Luftverkehr ist der Einsatz nachhaltiger Flugkraftstoffe, englisch: Sustainable Aviation Fuels (SAF), unverzichtbar. Dennoch wird in deren Produktion viel zu wenig investiert. Grund dafür sind die bislang noch zu hohen Risiken. Wie diese reduziert werden können, wird derzeit auch in Großbritannien diskutiert.

Die Luftfahrt ist für 2,5 Prozent der weltweiten CO2-Emissionen verantwortlich – und gilt global als Wachstumsbranche. Um die Ziele des Pariser Abkommens zu erreichen, muss auch dieser Sektor defossilisiert werden. Insbesondere auf Mittel- und Langstrecken wird die Nutzung von Kohlenwasserstoffen dabei jedoch unverzichtbar bleiben. Deswegen haben SAF das größte Potenzial, die Emissionen des Luftverkehrs mittelfristig zu reduzieren.

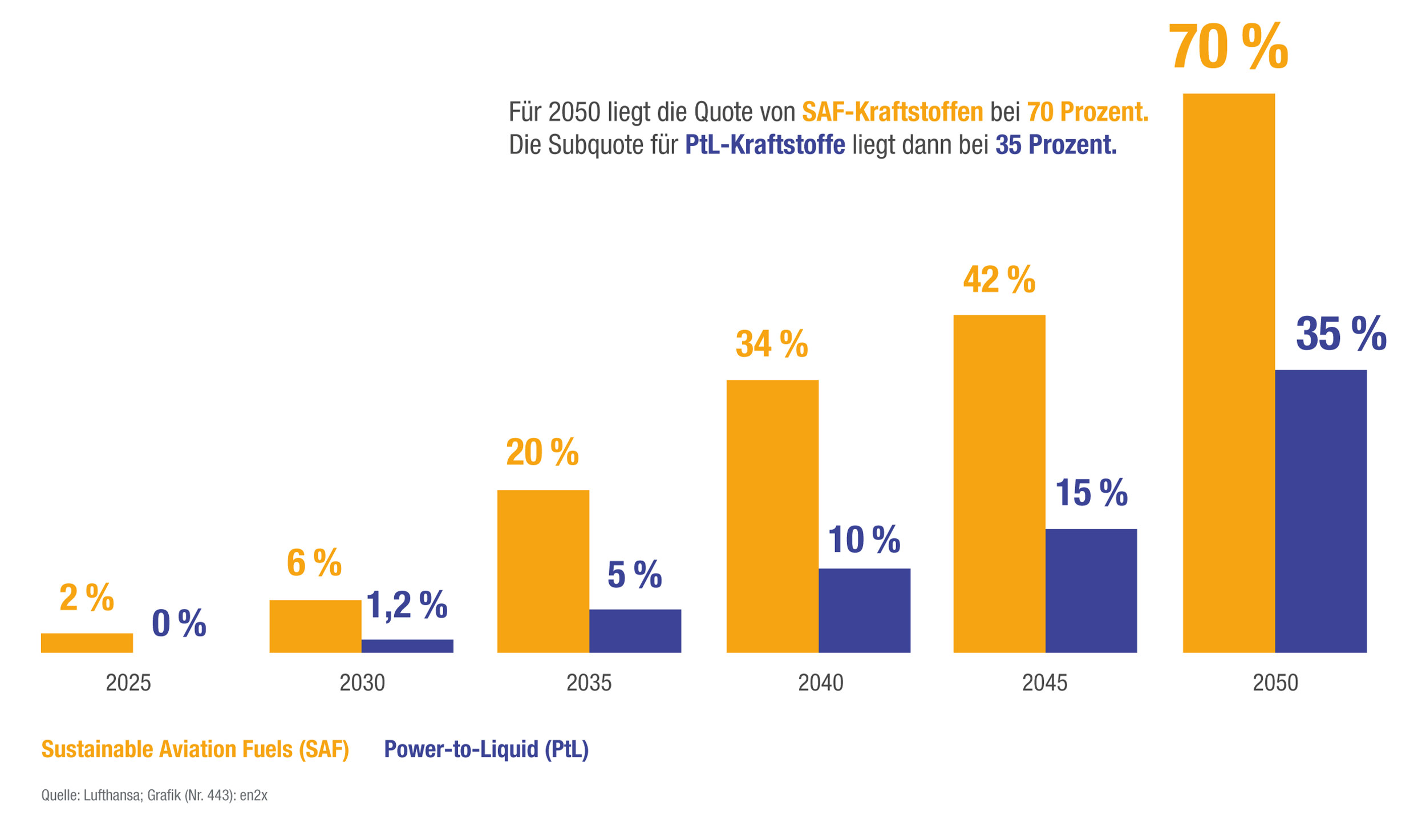

Auf der ganzen Welt haben sich Länder das Ziel gesetzt, den Luftverkehr bis 2050 netto emissionsfrei zu machen, darunter die EU-Mitglieder, die USA und Großbritannien. Von der EU wurden beispielsweise bereits über den Zeitverlauf bis 2050 ein Quotensystem beschlossen, das den Einsatz von nachhaltigem Kerosin aus biogenen Rohstoffen beginnend mit zwei Prozent im Jahr 2025 sowie von Power-to-Liquid (PtL)-Treibstoffen (beginnend mit 1,2 Prozent im Jahr 2030) verpflichtend vorschreibt. Die Herausforderung: Bislang mangelt es trotz dieser regulatorischen Vorgaben insbesondere noch an Investitionen in innovative SAF-Produktionsverfahren auf Basis von fortschrittlicher Biomasse oder mittels Power-to-X.

Gefragt sind darum Vorschläge, wie das geändert werden kann und welche zusätzlichen Voraussetzungen – über die Quotenvorgaben hinaus – noch nötig sind, um die notwendigen Investitionen in Gang zu bringen. In Deutschland hat die Arbeitsgruppe SAF-Hochlauf des Arbeitskreises klimaneutrale Luftfahrt (AKkL) dazu im vergangenen Jahr ein Zehn-Punkte-Maßnahmenpapier verfasst und der Bundesregierung zukommen lassen.

Gefragt sind darum Vorschläge, wie das geändert werden kann und welche zusätzlichen Voraussetzungen – über die Quotenvorgaben hinaus – noch nötig sind, um die notwendigen Investitionen in Gang zu bringen. In Deutschland hat die Arbeitsgruppe SAF-Hochlauf des Arbeitskreises klimaneutrale Luftfahrt (AKkL) dazu im vergangenen Jahr ein Zehn-Punkte-Maßnahmenpapier verfasst und der Bundesregierung zukommen lassen.

Stockende Investitionen in den SAF-Hochlauf: Lösungsvorschläge für Großbritannien

Auch in Großbritannien haben die Projektentwickler von innovativen SAF-Anlagen für die Produktion fortschrittlicher biobasierter sowie strombasierter Flugkraftstoffe derzeit noch Schwierigkeiten, Finanzmittel zu erhalten. Dort hat sich das Green Finance Institute (GFI), ein unabhängiger Think Tank, mit den Ursachen und möglichen Risiken befasst und auf Basis eines, vom Beratungsunternehmen KPMG erstellten Marktberichts, gemeinsam mit Breakthrough Energy, einer Organisationsgruppe von Bill Gates, Lösungsvorschläge entwickelt, die privates Kapital anziehen und so die industrielle SAF-Produktion ankurbeln sollen.

Die Diagnose für Großbritannien unterschiedet sich grundsätzlich nicht von der für andere Standorte: Entwickler von SAF-Projekten stehen in der Konkurrenz um Kapital mit anderen, weniger riskanten Optionen. Insbesondere hängt die Entscheidung für eine Investition letztlich davon ab, ob ein SAF-Projekt einen ausreichenden risikobereinigten „Return on Investment“ (ROI) bieten kann, um bei Fremdkapital die Kreditgenehmigungsverfahren einer Bank zu bestehen bzw. mit Blick auf das eingesetzte Eigenkapital im Vergleich zu alternativen Investitionsprojekten den Vorzug zu bekommen. Gibt es eine alternative Option beispielsweise mit dem gleichen ROI, aber geringerem Risiko, wird diese bevorzugt. Dabei zu beachten sind insbesondere auch die enormen Investitionssummen und langen Laufzeiten der Anlagen, die wiederum eine verlässliche, langfristige Kalkulierbarkeit des Vorhabens erfordern.

Das GFI identifiziert im Hinblick auf SAF-Investitionen drei zentrale Risiken. Diese sind:

- Preisrisiko: SAF ist ein im Entstehen begriffener Markt. Das Fehlen eines bestehenden Marktpreises und die Ungewissheit über künftige fortschrittliche SAF-Preise ist ein zu großes Risiko für potenzielle Kreditgeber.

- Rohstoffrisiko: Um SAF-Projekte bis zur endgültigen Investitionsentscheidung (FID) zu bringen, müssen die Rohstoffe für einen Zeitraum vertraglich gesichert werden, die der Laufzeit der Kredite bzw. der Abschreibungsperiode entspricht, in der Regel zehn bis 15 Jahre. Dies ist laut GFI eine Herausforderung, insbesondere angesichts des starken Wettbewerbs um diese Rohstoffe mit anderen Cleantech-Industrien.

- Technologierisiko: Neuartige technologische Wege und ein durchgängiger technologischer Prozess, der sich im großen Maßstab noch nicht bewährt hat, schaffen ein technologisches Erstlingsrisiko für Verfahren am Beginn der Lernkurve („FOAK – First-of-a-kind“-Anlagen).

„Revenue Certainty Mechanism“ (RCM) soll helfen, Investitionsrisiken zu mindern

Das Ziel muss daher sein, die bisherigen Risiken der SAF-Projekte zu reduzieren. Die britische Regierung hat sich bereits verpflichtet, einen Revenue Certainty Mechanism (RCM), deutsch: Einnahmensicherungsmechanismus, einzuführen, um dem Preisrisiko zu begegnen. Dieser soll bis Ende 2026 eingeführt werden. Bezüglich seiner möglichen Ausgestaltung beschäftigt sich das GFI mit vier verschiedenen Modellen:

- Garantierter Basispreis (GSP – Guaranteed Strike Price): Dieses Modell ist ähnlich den Contracts for Difference (CfD), welches in Großbritannien bereits für die Erzeugung von CO2-armem Strom angewendet wird: Der SAF-Produzent erhält einen festen Preis pro Liter produzierten Kraftstoffs. Liegt der Marktpreis unter diesem GSP, zahlt der Staat die Differenz. Liegt er darüber, zahlen die Produzenten die Differenz an die Regierung aus. Das bietet maximale Einnahmensicherheit für den Produzenten – aber das Risiko hoher Kosten für den Staat, falls die Marktpreise rasch unter den GSP sinken.

- Aufkäufe als letztes Mittel (BOLR – Buyer of Last Resort): Bei diesem von Eigenkapitalinvestoren bevorzugten Ansatz gibt es eine festgelegte Instanz (beispielsweise eine staatliche Agentur), die überschüssigen SAF-Zertifikate aufkauft, wenn der Marktpreis unter ein bestimmtes Niveau fällt. Dadurch wird ein Mindestpreis garantiert. Allerdings könnte es bei anhaltend niedrigen Preisen teuer für den Staat werden.

- Anpassungsmechanismus (MAR – Mandats-Auto-Ratchet (MAR): Hierbei passt sich die Quotenverpflichtung automatisch an, wenn es ein Überangebot an SAF gibt. Wird zu viel SAF produziert und die Preise fallen, wird die vorgeschriebene Beimischungsquote erhöht. Dadurch steigt die Nachfrage und die Preise stabilisieren sich wieder. Dieser Ansatz ist zwar sehr marktbasiert, aber auch komplexer und weniger berechenbar.

- Mandatsuntergrenze (MFP – Mandate Floor Price): Hier wird ein Mindestpreis für SAF-Zertifikate festgelegt, der durch das Mandat selbst garantiert wird. Egal, wie sich der Wert entwickelt – Produzenten wissen, dass sie mindestens diesen Preis erzielen können. Das ist einfach umzusetzen, doch weniger flexibel bei Marktveränderungen.

Um die Zeitspanne bis zum Inkrafttreten des RCM zu überbrücken, regt das GFI an, die bestehenden Finanzierungsrisiken beispielsweise schon einmal durch einen kollektiven Abnahmevertrag sowie staatliche Abnahmegarantien zu reduzieren.

Generell sieht das GFI in Sachen RCM zudem noch folgende zu klärende Aspekte:

- Bezüglich der Auftragsvergabe ist eine detaillierte Prüfung der wirtschaftlichen, rechtlichen, steuerlichen und finanziellen Verhältnisse des Unternehmens (Due-Diligence-Prüfung) nötig, um zu vermeiden, dass Aufträge an Projekte vergeben werden, die nicht zum Abschluss gebracht werden können.

- Hinsichtlich des Preisfestsetzungsprozess muss sichergestellt werden, dass der Basis- oder Mindestpreis optimal auf einem Niveau festgesetzt wird, das den konkurrierenden Bedürfnissen der SAF-Hersteller, der Regierung und der gesamten Industrie gerecht wird. Es sollte ein ausgewogenes Verhältnis von marktwirtschaftlichem Wettbewerb durch ein Auktionsverfahren in Kombination mit bilateralen Verhandlungen genutzt werden. Bezüglich der Preisfindung ist laut GFI zudem wichtig, dass sich ein Marktpreis für kommende SAF-Generationen entwickeln kann, wodurch die Kosten der RCM gesenkt und eine längerfristige Entwicklung hin zu einer freieren Marktdynamik ermöglicht werde, die eine RCM nicht mehr erforderlich macht.

- Auf der Grundlage von Erfahrungen mit Geschäftsmodellen für Wasserstoff und Carbon Capture, Utilisation and Storage (CCUS) sollte zudem eine Form der Gewinnbeteiligung eingeführt werden, bei der die Erzeuger einen Teil des Preises für jeden über dem Basispreis erzielten Marktpreis behalten dürfen.

Wie könnte der RCM gegenfinanziert werden?

Ob Mindestpreis, Fixpreis oder Differenzkostenausgleich: Die verschiedenen RCM-Modelle erfordern eine solide Finanzierung. Dies ist ein weiterer entscheidender Punkt. Die britische Regierung hat erklärt, dass das RCM nicht aus öffentlichen Haushalten finanziert, sondern von der Wirtschaft und aus dem Kreis der Marktakteure gestemmt werden soll. Auch in anderen Ländern dürften, vor allem bei einer herausfordernden staatlichen Finanzlage, Lösungen, die die öffentlichen Haushalte nicht zusätzlich belasten, politisch präferiert werden. Der konkrete Finanzierungsmechanismus für das britische RCM ist jedoch noch nicht klar.

Laut GFI sollten diesbezüglich die folgenden Einnahme-Optionen zur Finanzierung des Systems in Erwägung gezogen werden:

- Anhebung der Fluggaststeuer beim Ticketverkauf

- THG-bedingten Zahlungen für fossiles Kerosin aus dem britische Emissionshandelssystem (UK ETS) für den Luftverkehr

- Abgabe durch die Kraftstofflieferanten, für die die SAF-Mandatsverpflichtung gilt

Umgang mit weiteren Risiken

Gespräche des GFI mit Investoren haben gezeigt, dass selbst wenn ein RCM eingeführt wird, dieses möglicherweise nicht ausreichen wird, um die Fremdfinanzierung der ersten SAF-Anlagen auszulösen. Auch die anderen Risiken müssten zeitnah reduziert werden.

Um die Verfügbarkeit von Rohstoffen sicherzustellen, sei ein regierungsübergreifendes Engagement erforderlich:

- Das Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten (DEFRA, das für die Abfallpolitik zuständig ist), das Verkehrsministerium (DfT) und das Ministerium für Energiesicherheit und Net Zero (DESNZ) müssten ihre Reststoffpolitik koordinieren, um eine Hierarchie für die Verwendung von Rohstoffen auf der Grundlage der erzielten Emissionsreduzierung festzulegen und zu prüfen, ob Rohstoffen für schwer zu reduzierende Sektoren wie die Luftfahrt Vorrang eingeräumt werden muss.

- Die Regionalregierungen müssten eingreifen, um eine kulante Planung und Genehmigung zu ermöglichen.

- Die Beschleunigung der Genehmigungsverfahren und der Netzanschlüsse seien wichtige Prioritäten für die britische Regierung.

- Bezüglich des Bau- und Technologierisikos verweist das GFI auf Co-Finanzierungsinstrumente der öffentlichen Hand als eine wirksame Methode zur Beschaffung von Privatkapital. Solche Ansätze könnten die Kapitalkosten eines Projekts senken und damit die Finanzierungskosten reduzieren. Dies habe den zusätzlichen Vorteil, dass der, im Rahmen des britischen RCM erforderliche, garantierte Ausübungspreis oder Mindestpreis gesenkt wird. In Großbritannien sind für solche Optionen die UK Infrastructure Bank und UK Export Finance die beiden wichtigsten Institutionen.

Auch die deutsche Bundesregierung ist gefordert

Es wird sich zeigen, wie das RCM und gegebenenfalls weitere Maßnahmen in Großbritannien letztendlich ausgestaltet werden. Auch ist klar, dass die Zeit ein nicht zu unterschätzender Faktor ist. Das bedeutet, dass Staaten wie Deutschland sich nicht erlauben können, einfach abzuwarten, um zu sehen, wie die Entwicklung anderswo verläuft. Gleichwohl können die vom GFI für Großbritannien entwickelten Ideen ergänzend zum Zehn-Punkte-Maßnahmenpapier des AKkL als Denkanstöße für die Diskussion hierzulande dienen – eine Diskussion, die zeitnah zu einem sinnvollen Ergebnis gebracht werden muss. Denn die künftige Bundesregierung wird gefordert sein, die Investitionsbedingungen für SAF auch hierzulande schnell zu verbessern, um den Klimaschutz im Luftverkehr voranzubringen, ohne die Wettbewerbsfähigkeit der deutschen und europäischen Luftverkehrswirtschaft im internationalen Kontext zu gefährden.

SAF für Royal Airforce und London-Heathrow

Dass SAF in Großbritannien bereits eine Rolle spielt, machen einige Anwendungsbeispiele deutlich. So hat das britische Verteidigungsministerium bestätigt, dass die Royal Airforce (RAF) seit dem 1. Januar 2025 sämtlichem Flugkraftstoff anteilig SAF beimischen wird. Flugzeuge wie die Düsenjets Typhoon und die U-Boot-Jäger Poseidon auf dem RAF-Stützpunkt Lossiemouth werden bereits mit SAF-Mischungen betrieben. Diese Initiative folgt auf Erneuerungen der Flugkraftstoffnormen aus dem Jahr 2020, die es Kampfflugzeugen ermöglichen, bis zu 50 Prozent SAF-Beimischungen zu verwenden. Die RAF hat außerdem wichtige Meilensteine erreicht, darunter auch der weltweit erste Flug einer RAF-Voyager mit 100 Prozent SAF-Antrieb im Jahr 2022. Und die Betankung in der Luft mit SAF-Mischungen mit Flugzeugen vom Typ Typhoon und C-130 Hercules im Jahr 2023.

Die obligatorische Einbeziehung von SAF in alle militärischen Flugtreibstoffe unterstreicht das Engagement Großbritanniens für nachhaltige Verteidigungsoperationen bei gleichzeitiger Erhaltung der Einsatzbereitschaft. Durch die Integration von SAF in Routineoperationen setzt die RAF einen Maßstab für die Balance zwischen militärischer Leistungsfähigkeit und ökologischer Verantwortung.

Und auch in der zivilen Luftfahrt ist Großbritannien in Sachen SAF aktiv: Am Flughafen London-Heathrow soll jetzt die SAF-Einführung beschleunigt werden. So werden bereits in diesem Jahr 3 Prozent Beimischungsquote angestrebt. Dafür stehen den Fluggesellschaften 86 Millionen Pfund Fördergelder zur Verfügung. 3 Prozent des in Heathrow verbrauchten Flugtreibstoffs entspricht 187.000 Tonnen. Heathrow ist weiterhin führend bei der Verwendung von SAF in Großbritannien, wobei das Ziel für dieses Jahr ein Prozent über dem britischen Mandat liegt. Das SAF-Mandat trat am 1. Januar 2025 in Kraft. Und auch 2030 will der Flughafen ein Prozent darüber liegen und dann insgesamt elf Prozent SAF-Beimischungen erreicht haben.

Zusätzlich wurde ein neuer „Nature Positive Plan“ veröffentlicht. Mit dem legt das Unternehmen seine Verpflichtung dar, die Auswirkungen von Heathrow auf die Natur besser zu verstehen und möglichst zu reduzieren. Neben dem Nature Positive Plan aktualisiert Heathrow auch seine Nachhaltigkeitsstrategie „Connecting People and Planet“ (Heathrow 2.0).

AKTUELLE BEITRÄGE

Podcast: Wirtschaft trifft Wi...